Глава 2. Методология применения персональных компьютеров в аудиторской деятельности

Глава 3. Применение персональных компьютеров на этапе, предшествующем аудиторской проверке

Глава 4. Проведение аудиторских процедур с использованием персональных компьютеров

Глава 5. Использование компьютеров при проведении аудиторской проверки

Глава 6. Использование компьютеров при выполнении услуг, сопутствующих аудиту

Глава 3. Применение персональных компьютеров на этапе, предшествующем аудиторской проверке

3.1. Оценка составляющих аудиторского риска

Понятие аудиторского риска и его компонентов определено федеральным правилом (стандартом) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». Согласно стандарту аудиторский риск (АР) - это риск выражения ошибочного аудиторского мнения, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Аудиторский риск включает три составные части: неотъемлемый риск (HP), риск средств контроля (РСК) и риск необнаружения (РН). Взаимосвязь аудиторского риска и его компонентов может быть проиллюстрирована следующей схемой:

Рис. 3.1. Модель взаимодействия аудиторского риска и его составляющих

Действующая в организации система бухгалтерского учета способна по различным причинам вносить существенные искажения в бухгалтерский учет и финансовую (бухгалтерскую) отчетность. Вероятность того, что такие искажения в учете и отчетности появятся, будут одной из составляющих аудиторского риска - неотъемлемым риском. Согласно определению стандарта № 8 неотъемлемый риск означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.

Систему внутреннего контроля на предприятии можно определить как совокупность организационных и технических мероприятий, устанавливаемых и поддерживаемых руководством и направленных на выявление, исправление и предотвращение ошибок и искажений бухгалтерской информации.

Существует вероятность того, что система внутреннего контроля не будет в состоянии предотвратить все искажения информации. Эта вероятность - риск средств контроля определяется как риск того, что искажение, которое может иметь место в отношении остатков средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью системы внутреннего контроля.

Риск необнаружения связан непосредственно с аудитом и означает вероятность того, что аудиторские процедуры по существу не позволят обнаружить искажения остатков средств по счетам бухгалтерского учета или групп операций. Такие искажения могут быть существенными по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Аудиторский риск обусловлен одновременным наступлением трех событий:

- система бухгалтерского учета допустила существенные искажения бухгалтерской информации;

- система внутреннего контроля оказалась не в состоянии обнаружить и исправить возникшие искажения;

- аудитором в ходе проверки данные искажения также не обнаружены.

Из теории вероятности известно, что вероятность одновременного наступления нескольких независимых событий равна произведению вероятностей этих событий, откуда и вытекает формула:

АР = HP × РСК × РН, (3.1)

где АР - аудиторский риск;

HP - неотъемлемый риск;

РСК - риск средств контроля;

РН - риск необнаружения.

Предположим, что каким-то образом при планировании аудита нам удалось оценить указанные риски в численном выражении. Так, пусть HP = 0,8 (80%), РСК = 0,5 (50%), РН = 0,1 (10%), тогда аудиторский риск равен: АР = 0,8 × 0,5 × 0,1 = 0,04 (4%).

Полученный результат можно с достаточной мерой условности интерпретировать следующим образом: проверив 100 организаций (в которых риски могут иметь близкие значения), аудитор потерпит неудачу приблизительно в четырех случаях, в остальных мнение аудитора о достоверности отчетности будет справедливо.

Применение программного обеспечения позволяет многократно повысить эффективность труда учетных работников, во многом ускорить проведение аудиторских проверок при использовании специально разработанных аудиторских процедур, ориентированных на автоматизированный учет. Вместе с тем использование компьютерной техники способно порождать ряд специфических проблем, которые должны учитываться в процессе планирования и проведения аудиторских проверок. Пожалуй, в наибольшей степени эти проблемы присущи малым и средним предприятиям, использующим методы компьютерной обработки данных (КОД). Существенная часть этих проблем связана с организацией формирования учетных данных, формирования необходимых отчетов и сохранением данных и программного обеспечения.

Далее будут рассмотрены риски, возникающие в результате использования компьютеров в бухгалтерском учете.

Аудиторские риски, связанные с квалификацией учетного персонала

Изучая квалификацию персонала, формирующего учетную информацию в среде КОД, необходимо понять, какие требования предъявляет руководство предприятия к таким работникам, как было организовано их обучение. К сожалению, может оказаться, что требования эти на малых и средних предприятиях невысоки, в основном по причине ограниченных возможностей в части оплаты труда. По этой же причине не все руководители предприятий готовы оплачивать обучение бухгалтеров на курсах, организованных разработчиками программного обеспечения, техническое и консультационное обслуживание производителей. Даже лучшие из специализированных бухгалтерских программ не защищены от неправильных действий пользователя, и это может привести к серьезным и трудно устранимым последствиям. Так, например, некоторые программы позволяют удалить отдельные позиции из справочников (наименований материалов, товаров, валют и др.), не производя при этом каскадного удаления всех записей, сделанных в журнале операций со ссылкой на удаленную позицию. В результате такой операции нарушается целостность данных, восстановление которой может оказаться длительным и трудоемким занятием. Персонал, формирующий учетную информацию, должен обладать необходимыми навыками и иметь представление о возможных последствиях неверного обращения с программой. Отсутствие таких знаний повышает риск использования компьютерной информации клиента.

Проблема сохранности данных компьютерного учета

Серьезной проблемой является уязвимость компьютерной информации и программного обеспечения. Причины потери информации могут быть связаны с аппаратными и программными сбоями (крах жесткого диска, отказ операционной системы и др.). Другой причиной могут быть, например, действия лиц, не имеющих отношения к ведению бухгалтерского учета, но получивших доступ к компьютеру. Довольно часто информация теряется вследствие действия компьютерных вирусов, занесенных при установке программ (обычно - компьютерных игр), полученных из сомнительных источников. Определенная опасность связана с возможностью выхода в Интернет, использованием электронной почты при отсутствии надежной и постоянно обновляемой антивирусной защиты.

При оценке системы внутреннего контроля в той ее части, которая связана с обеспечением сохранности программных продуктов и учетной информации, необходимо изучить организационные и технические меры, принятые руководством в этом направлении. К таким мерам, в частности, относятся ограничение доступа к компьютерной технике, порядок и периодичность резервного копирования учетной информации, наличие технических средств и программных средств, таких, как источники бесперебойного питания, антивирусные программы, наличие и квалификация работников, на которых возложены обязанности сетевого администрирования (если присутствует компьютерная сеть).

Важным вопросом является порядок хранения резервных копий программного обеспечения и учетной информации. Известны случаи, когда покинувший предприятие по причине возникшего конфликта главный бухгалтер уничтожил программу вместе с данными или присвоил единственную резервную копию данных. Порядок хранения данных важен также с точки зрения сохранения конфиденциальности. В крупных предприятиях, банках эта проблема решается с помощью технических средств: ограничением доступа к печатающим устройствам и данным, к которым работник не имеет непосредственного отношения, изъятием дисководов для гибких носителей. Для средних и особенно малых предприятий решение, по-видимому, должно основываться на жестких организационных мерах. Пренебрежение этими мерами со стороны руководства предприятия является для аудитора основанием оценить риск использования компьютерной информации клиента как высокий.

Общие рекомендации по оценке уровня риска, связанного с применением компьютерной обработки данных

Приведенный перечень не претендует на полноту, может быть дополнен на основе опыта аудиторов и найти отражение в соответствующем внутрифирменном стандарте.

1. Технические и программные средства:

- класс и возраст используемой компьютерной техники;

- наличие технических и программных средств защиты информации (источники бесперебойного питания, антивирусная защита и пр.);

- наличие квалифицированного персонала, обеспечивающего техническую поддержку функционирования компьютерной техники;

- тип конфигурации, в котором используется компьютерная техника (наличие сети);

- тип используемого программного обеспечения;

- наличие договора о техническом и консультационном обслуживании с производителем используемого программного продукта.

2. Квалификация персонала, ответственного за формирование учетной информации:

- требования руководства к квалификации персонала, наличие и содержание должностных инструкций для учетных работников, порядок приема на работу сотрудников бухгалтерии;

- наличие организационно-распорядительной документации, регламентирующей деятельность учетных работников, ответственных за формирование учетных данных в среде КОД;

- организация обучения учетных работников, наличие сертификатов об окончании курсов обучения, организованных разработчиками используемого программного продукта.

3. Организационные и технические меры, обеспечивающие сохранность компьютерных программ и данных бухгалтерского учета:

- наличие и содержание организационно-распорядительных документов, регламентирующих порядок и периодичность формирования учетной информации на бумажных носителях, резервного копирования данных, ответственность работников за сохранность информации;

- организация хранения резервных копий данных, наличие резервных копий у руководства предприятия, меры по ограничению доступа к резервным копиям;

- наличие мер по ограничению доступа к компьютерной технике, наличие системных паролей и паролей пользователей, ведущих отдельные участки бухгалтерского учета.

На примере приведенного перечня и с учетом опыта, накопленного аудиторскими организациями, могут быть составлены анкеты, применяемые на этапе планирования аудиторской проверки. По данным анкет оценивается риск, связанный с использованием компьютерной информации проверяемой организации. Результаты анкетирования могут также быть использованы при подготовке рекомендаций по совершенствованию применения компьютерной обработки учетной информации клиентом.

Вопросы, ответы на которые необходимо получить в ходе исследования применяемого аппаратного и программного обеспечения, сгруппированы в табл. 3.1.

Таблица 3.1

Оценка программного и аппаратного обеспечения

| № п/п | Проверяемые вопросы | Комментарий |

|---|---|---|

| 1 | 2 | 3 |

| Оценка аппаратного обеспечения | ||

| 1 | Срок использования компьютеров: | Количество по возрастным группам указать в комментарии |

| а) до 3 лет; | ||

| б) 3-6 лет; | ||

| в) свыше 6 лет | ||

| 2 | Наличие компьютерной сети | Количество рабочих мест указать в комментарии |

| 3 | Наличие в штате предприятия специалистов: | |

| а) по обслуживанию вычислительной техники; | ||

| б) сетевых администраторов | ||

| 4 | Наличие необходимой квалификации данных специалистов | |

| 5 | Наличие договора с организацией, обслуживающей вычислительную технику | |

| Оценка применяемого программного обеспечения | ||

| 6 | Тип применяемого программного обеспечения: | Указать наименование программного продукта, версию. В случае «г» привести краткое описание программного продукта |

| а) программный продукт относится к числу широко распространенных; | ||

| б) программный продукт относится к числу малораспространенных; | ||

| в) организация - изготовитель программного продукта прекратила свою деятельность; | ||

| г) программный продукт разработан силами специалистов предприятия | ||

| 7 | Уровень комплексности автоматизации бухгалтерского учета: | В случае «б» указать, какие именно участки автоматизированы |

| а) применяется комплексная автоматизация на всех участках бухгалтерского учета; | ||

| б) автоматизированы отдельные участки бухгалтерского учета | ||

| 8 | Наличие права на применение программного продукта: а) имеется лицензия на применяемый программный продукт; | |

| б) используется контрафактная продукция | ||

| 9 | Организация обслуживания применяемого программного продукта: | Для случаев «б» и «в» указать основные условия договора |

| а) обслуживание производится специалистами предприятия; | ||

| б) обслуживание производится фирмой-разработчиком; | ||

| в) обслуживание производится специалистами предприятия и фирмой-разработчиком | ||

| 10 | Регулярность обновления версий программного продукта, отчетных форм и документов, входящих в его состав: | Для случая «б» привести пояснения проверяемого экономического субъекта |

| а) обновляются регулярно; | ||

| б) обновляются нерегулярно или не обновляются | ||

При оценке отдельных позиций, приведенных в табл. 3.1, может возникнуть необходимость в привлечении сторонних специалистов, обладающих необходимыми знаниями в области вычислительной техники. Вместе с тем, учитывая развитие процессов автоматизации бухгалтерского учета и перспективность компьютерного аудита, представляется целесообразным наличие таких специалистов в штате аудиторских организаций.

Результаты оценки, проведенные в соответствии с этой и последующими таблицами (табл. 3.2, 3.3), помещаются в файлы аудиторской документации по проверке данного экономического субъекта. На основании полученных данных разрабатываются рекомендации по совершенствованию среды компьютерной обработки данных клиента.

Таблица 3.2

Оценка квалификации персонала

| № п/п | Проверяемые вопросы | Наличие признака (да (+), нет (-)) | Комментарий |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Организация учета в среде КОД: | Для случая «б» указать количество работников. Для случая «в» привести сведения об организации и важнейшие условия договора | |

| а) ввод данных осуществляется одним работником; | |||

| б) ввод данных осуществляется несколькими работниками; | |||

| в) компьютерная обработка данных производится специализированной организацией на основании заключенного договора | |||

| 2 | Наличие требований, предъявляемых администрацией при приеме сотрудников на работу в части их квалификации | Перечислить. Указать реквизиты нормативного документа при его наличии | |

| 3 | Наличие технической документации на применяемый программный продукт | Перечислить имеющуюся в наличии документацию | |

| 4 | Наличие должностных инструкций для работников бухгалтерии, работающих в среде КОД | Указать, имеется ли подпись работников, свидетельствующая об ознакомлении их с инструкцией | |

| 5 | Организация повышения квалификации работников: | Для случая «а» указать реквизиты документа. Для остальных случаев описать порядок контроля прохождения и оценки эффективности обучения | |

| а) наличие оформленного организационно-распорядительным документом плана повышения квалификации; | |||

| б) повышение квалификации производится силами организации-разработчика программного продукта; | |||

| в) повышение квалификации производится силами специалистов предприятия; | |||

| г) обучение проводится путем самостоятельного изучения технической документации |

По данным табл. 3.2 можно оценить уровень профессиональной квалификации работников лишь предварительно и достаточно формально. Эффективность предпринимаемых предприятием мер в этой области будет оценена позднее, однако, если такие меры отсутствуют вовсе, существует серьезная опасность искажения данных учета, которую необходимо принять во внимание при планировании аудита.

Таблица 3.3

Оценка рисков, связанных с вводом и обработкой данных

| № п/п | Проверяемые вопросы | Наличие признака (да (+),нет (-)) | Комментарий |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Наличие авторизации доступа исполнителей в систему: | Для случая «в» описать способ авторизации | |

| а) авторизация осуществляется закреплением за исполнителями рабочих мест и перечнем обрабатываемых операций; | |||

| б) авторизация осуществляется использованием индивидуальных паролей доступа к системе; | |||

| в) другое | |||

| 2 | Наличие санкционирования ввода данных в программу | Описать способ санкционирования | |

| 3 | Наличие разделения доступа к данным бухгалтерского учета: | Для случая «в» описать способ разделения доступа. Описать все существенные особенности применяемого программного продукта, касающиеся способа организации разделения доступа | |

| а) имеется возможность просмотра и редактирования журнала хозяйственных операций для любого исполнителя; | |||

| б) имеется возможность просмотра всего журнала операций и редактирования операций, относящихся к компетенции исполнителя; | |||

| в) имеется возможность просмотра и редактирования только операций, относящихся к компетенции исполнителя; | |||

| г) другое | |||

| 4 | Наличие контроля разрешенных корреспонденции счетов в проводках, вводимых каждым исполнителем: | Для случая, непредусмотренного перечнем вопросов, подробно описать способ контроля ввода данных. Описать все существенные особенности программного обеспечения, связанные со способами контроля вводимых операций | |

| а) исполнитель использует типовые операции, при которых корреспонденция счетов проставляется автоматически; | |||

| б) в случае «а» исполнитель не может редактировать проводки; | |||

| в) контроль правильности корреспонденции счетов осуществляется с помощью встроенного справочника, который не позволяет ввод некорректных проводок; | |||

| г) в случае «в» корректировка справочника доступна исполнителю; | |||

| д) в случае «в» корректировка справочника доступна администратору и санкционируется уполномоченным работником бухгалтерии; | |||

| е) данному исполнителю разрешен ввод проводок с определенной корреспонденцией счетов, что контролируется программно; | |||

| ж) другое | |||

| 5 | Удаление ранее введенных данных осуществляется: | Для случая, не предусмотренного перечнем вопросов, подробно описать способ контроля удаления данных | |

| а) исполнителем самостоятельно; | |||

| б) может быть произведено с рабочего места главного бухгалтера; | |||

| в) администратором с санкции уполномоченного работника бухгалтерии; | |||

| г) другое | |||

| 6 | Доступ к данным прошлых отчетных периодов (кварталов, лет): | Описать особенности организации работы в программе в случае, когда они не описываются предлагаемыми вопросами | |

| а) открыт для просмотра и редактирования; | |||

| б) открыт для просмотра, редактирование невозможно; | |||

| г) закрыт. Может быть открыт для просмотра и редактирования с санкции уполномоченного работника бухгалтерии; | |||

| д) другое | |||

| 7 | Алгоритмы расчетов отдельных операций используются: | ||

| а) только в том объеме, который входит в стандартную поставку данного программного продукта и поступает при очередных его обновлениях; | |||

| б) алгоритмы расчетов разрабатываются самостоятельно; | |||

| в) алгоритмы расчетов не используются | |||

| 8 | Разработка алгоритмов расчетов отдельных операций осуществляется: | Описать важные особенности разработки алгоритмов расчета операций, которые не предусмотрены предлагаемым перечнем вопросов | |

| а) исполнителем по необходимости; | |||

| б) специалистом предприятия, обслуживающим программное обеспечение; | |||

| в) специалистом предприятия с санкции уполномоченного работника бухгалтерии. Тестирование проводится при его участии; | |||

| г) фирмой-разработчиком на основании договора об обслуживании | |||

| 9 | В случае использования программного продукта, разработанного самостоятельно: | Описать иные важные особенности, связанные с разработкой и эксплуатацией программного продукта | |

| а) существует контакт с разработчиками программного продукта; | |||

| б) имеется техническое задание на разработку программного продукта; | |||

| в) имеется техническая документация и руководство пользователя; | |||

| г) имеется возможность вносить необходимые изменения в программный продукт, корректировать отчетные формы; | |||

| д) необходимые изменения вносятся с санкции уполномоченного работника бухгалтерии |

Оценка рисков, связанных с вводом и обработкой данных, должна производиться с учетом сложности применяемой программы бухгалтерского учета. Предложенные вопросы могут использоваться лишь для получения первичных сведений, которые должны корректироваться в ходе аудиторской проверки. Вся информация о недостатках в организации и функционировании среды компьютерной обработки данных должна отражаться в документах аудитора.

Под внутренним контролем в среде КОД понимается контроль компьютерной обработки данных, который включает процедуры, проводимые с помощью ручной обработки (общие средства контроля), и процедуры, встроенные в компьютерные программы (прикладные процедуры). Данные процедуры должны обеспечивать общую систему контроля, функционирующую в среде КОД и обеспечивающую достоверность бухгалтерского учета и сохранность компьютерных данных.

Целью общих средств контроля КОД является создание структуры внутреннего контроля функционирования системы компьютерной обработки данных с целью достижения уверенности в надежности и эффективности ее работы. Общие средства контроля, состоящие из:

1) организационных и управленческих средств контроля, которые в свою очередь включают:

- общую политику руководства и процедуры, касающиеся использования компьютерных систем;

- необходимое разделение функций (например, по подготовке данных, санкционирования ввода информации, ввод информации и т.п.);

2) контроля разработки и эксплуатации систем прикладных программ. Данный вид контроля позволяет получить достаточную уверенность в том, что системы, разработанные силами работников предприятия или приобретенные у производителей, функционируют эффективно и в соответствии с предъявляемыми к ним требованиями. При этом также должно быть обеспечено установление контроля над:

- тестированием, преобразованием, внедрением и документированием новых или модифицированных систем обработки данных;

- изменением в системах прикладных программ;

- доступом к документации;

- переходом при необходимости на новые программные продукты;

3) контроля функционирования аппаратной части среды компьютерной обработки данных (компьютеров, серверов, сетевого оборудования и т.п.). Этот вид контроля должен обеспечить:

- использование систем только в дозволенных целях;

- предоставление доступа к компьютерным системам только уполномоченному и специально подготовленному персоналу;

- использование только разрешенных программ, антивирусную защиту компьютерных данных;

- своевременное выявление и исправление ошибок, возникающих в процессе ввода информации;

4) контроля программного обеспечения, призванного обеспечить достаточную уверенность в том, что программы приобретаются, разрабатываются и функционируют в соответствии с предъявляемыми требованиями, обеспечивают достоверность и сохранность данных. К процедурам, связанным с контролем программного обеспечения, относятся:

- санкционирование, утверждение, тестирование, внедрение и документирование новых программ и модификация программного обеспечения;

- обеспечение сопровождения программных продуктов представителями организации-разработчика, своевременное обновление версий программного обеспечения;

- предоставление доступа к программам и документации только уполномоченному и квалифицированному персоналу;

- обеспечение внесистемного резервного копирования компьютерных данных бухгалтерского учета и компьютерных программ;

- наличие процедур восстановления на случай преднамеренного или случайного уничтожения компьютерных программ и хранящихся в них данных;

- обеспечение обработки операций вне компьютерных систем в случае возможных масштабных сбоев оборудования или программного обеспечения;

5) контроля ввода данных, предназначенного для получения достаточной уверенности в том, что:

- существует надежная система санкционирования операций, которые вводятся в систему;

- доступ к базам данных и программным средствам предоставляется только уполномоченному персоналу;

- лица, имеющие доступ к программам и базам данных, обладают необходимыми знаниями, позволяющими правильно работать в системе.

Целью прикладных средств контроля КОД является установление процедур контроля программ бухгалтерского учета для обеспечения достаточной уверенности в том, что операции санкционированы, зарегистрированы и обработаны полностью, точно и своевременно. Прикладные средства контроля КОД могут включать следующее:

1) контроль ввода бухгалтерских проводок в систему, который призван обеспечить достаточную уверенность в том, что:

- операции должным образом санкционированы до момента их обработки на компьютере;

- операции в полном объеме записываются в компьютерную базу данных;

- неправильные операции отклоняются с помощью программных средств, корректируются и при необходимости вводятся повторно;

2) контроль обработки компьютерных файлов данных. В ходе данного вида контроля необходимо установить, что:

- операции надлежащим образом обрабатываются компьютером;

- операции не теряются, не дополняются, не дублируются, не изменяются по ошибке;

- ошибки обработки своевременно выявляются и корректируются;

3) контроль результатов, предназначенный для обеспечения уверенности в том, что:

- результаты обработки точны;

- доступ к результатам предоставлен только уполномоченным лицам;

- результаты своевременно предоставляются уполномоченным лицам.

Приведенные методы оценки надежности систем бухгалтерского учета и внутреннего контроля можно использовать для качественной оценки, ориентированной на интуицию, опыт и профессиональное суждение аудитора.

Разработчики пакета Экспресс-Аудит предлагают специальный тест, приведенный в табл. 3.4 (ТЕРМИКА).

Таблица 3.4

Оценка системы учета и внутреннего контроля

| Наименование аудируемого лица | |

| Проверяемый период | |

| ФИО лица, составившего документ | |

| Дата составления документа | |

| ФИО лица, проверявшего документ | |

| Дата проверки документа |

| Показатель | Критерий | Фактическое количество баллов | |

|---|---|---|---|

| Варианты ответов | Шкала баллов | ||

| 1 | 2 | 3 | 4 |

| 1. ОЦЕНКА КОНТРОЛЬНОЙ СРЕДЫ | |||

| 1. Уровень профессиональной компетенции главного бухгалтера предприятия | Высокий | 8-10 | 10 |

| Средний | 5-8 | ||

| Низкий | 1-3 | ||

| 2. Наличие и функционирование службы внутреннего аудита или отдела внутреннего контроля, соответствие их целей, задач, структуры масштабам деятельности организации | Да | 5-10 | |

| Частично | 1-5 | ||

| Нет | - | ||

| 3. Наличие ответственного исполнителя за подготовку налоговой отчетности | Да | 8-10 | 10 |

| Нет | - | ||

| 4. Работа с аудиторскими материалами, внесение изменений в учет согласно рекомендациям аудиторов | Да | 8-10 | 10 |

| Нет | - | ||

| Не всегда | 3-5 | ||

| 5. Наличие и соблюдение единой методики учета в головном предприятии и его филиалах, структурных подразделениях (в том числе консолидированной отчетности) | Да | 8-10 | 10 |

| Нет | - | ||

| 2. ОЦЕНКА СИСТЕМЫ УЧЕТА | |||

| 2.1. Учетная политика и основные принципы ведения бухгалтерского и налогового учета | |||

| 1. Наличие учетной политики | Да, с обобщенными данными | 5-8 | 8 |

| Да, с раскрытием сведений об учете и налогообложении | 8-10 | ||

| Нет | - | ||

| 2. Учетная политика применяется | Последовательно от одного отчетного периода к другому | 8-10 | 10 |

| Непоследовательно | 1-5 | ||

| 3. Изменения в учетную политику | Вносятся в соответствии с требованиями нормативных актов по бухгалтерскому учету | 5-10 | 10 |

| С несоблюдением требований нормативных актов по бухгалтерскому учету | 1-5 | ||

| 4. Учетная политика применяется | Всеми структурными подразделениями организации | 5-10 | 10 |

| Не всеми структурными подразделениями организации | 1-5 | ||

| Не применяется структурными подразделениями организации | - | ||

| 5. В учетной политике направления хозяйственной деятельности и способы их учета | Раскрыты достаточно полно | 5-10 | 8 |

| Частично раскрыты | 3-5 | ||

| Не раскрыты | - | ||

| 6. Наличие в учетной политике противоречивых положении | Да | 1-5 | 10 |

| Нет | 5-10 | ||

| 7. Наличие в учетной политике методов учета, отличных от установленных нормативными актами по бухгалтерскому учету и налоговым законодательством | Да | 1-5 | |

| Нет | 5-10 | ||

| 2.2. Структура и характеристика финансово-бухгалтерской и налоговой служб | |||

| 1. Наличие в структуре организации обособленной налоговой службы, отвечающей за ведение налогового учета и составление налоговой отчетности | Да | 5-10 | |

| Нет | - | ||

| 2. Наличие графика документооборота | Да | 1-5 | 2 |

| Нет | - | ||

| 3. Наличие должностных инструкций на работников финансово-бухгалтерской и налоговой службы | Да | 1-5 | 2 |

| Нет | - | ||

| 2.3. Формы и методы отражения хозяйственных операций в бухгалтерском и налоговом учете | |||

| 1. Применение единого рабочего плана счетов бухгалтерского учета (в том числе всеми филиалами и структурными подразделениями) | Да | 5-10 | 10 |

| Нет | - | ||

| Частично | 1-5 | ||

| 2. Система налогового учета организована на основании | Только регистров бухгалтерского учета | 1-5 | 7 |

| Самостоятельно разработанных регистров налогового учета | 5-8 | ||

| Регистров бухгалтерского учета и самостоятельно разработанных регистров налогового учета по отдельным операциям | 5-10 | ||

| 3. Финансово-хозяйственные операции отражаются в бухгалтерском и налоговом учете | Только на основании первичных документов | 5-10 | 10 |

| Без подтверждающих первичных документов | - | ||

| 4. В организации разработаны регистры налогового учета наиболее сложных операций (на ремонт, НИОКР, по определению финансового результата при реализации основных средств, ценных бумаг, уступки прав требования и т.д.), по которым налоговым законодательством определен особый порядок учета | Да | 5-10 | 8 |

| Нет | - | ||

| Частично | 1-5 | ||

| 5. Финансово-хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий | Да | 5-10 | 10 |

| Нет | - | ||

| Не всегда | 1-5 | ||

| 6. В случае наличия на предприятии нескольких видов деятельности ведение раздельного учета выручки и затрат | Да | 1-5 | 5 |

| Нет | - | ||

| 7. Ведение бухгалтерского учета имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета | Да | 5-10 | 10 |

| Нет | - | ||

| 8. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации | Да | 5-10 | 10 |

| Нет | - | ||

| 9. Соответствие данных аналитического учета оборотам и остаткам по счетам синтетического учета | Да | 5-10 | 10 |

| Нет | - | ||

| Не всегда | 1-5 | ||

| 10. Соответствие данных остатков по счетам синтетического учета данным форм бухгалтерской отчетности | Да | 5-10 | 10 |

| Нет | - | ||

| Не всегда | 1-5 | ||

| 11. Порядок и сроки хранения документации | Соответствуют требованиям нормативных актов полностью | 5-10 | 10 |

| Соответствуют требованиям нормативных актов частично | 1-5 | ||

| Не соответствует требованиям нормативных актов | - | ||

| 2.4. Компьютерная обработка данных (КОД) | |||

| 1 . Способ ведения учета и подготовки отчетности | Полностью компьютеризированный учет | 5-10 | 8 |

| Смешанный | 5-8 | ||

| Ручной | 1-5 | ||

| 2. Тип используемой компьютерной программы | Использование лицензированной программы | 5-10 | 8 |

| Программа разработана самим предприятием | 5-8 | ||

| Использование нелицензированной программы | 1-5 | ||

| 3. Система компьютерной обработки данных | Охватывает отдельные участки учета, автоматизирует работу отдельных подразделений | 1-5 | 8 |

| Охватывает весь бухгалтерский и налоговый учет | 5-8 | ||

| Охватывает всю деятельность организации (полностью интегрированная система) | 5-10 | ||

| 2.5. Составление бухгалтерской и налоговой отчетности | |||

| 1. Наличие ответственного исполнителя за подготовку налоговой отчетности | Да | 1-5 | 5 |

| Нет | - | ||

| 2. Бухгалтерская и налоговая отчетность составляется | С соблюдением требований законодательства | 5-10 | 10 |

| С нарушением требований законодательства | 1-5 | ||

| 3. Соблюдение предприятием установленного порядка подготовки и сроков сдачи отчетности | Да | 5-10 | 10 |

| Нет | - | ||

| Не всегда | 1-5 | ||

| 3. ОЦЕНКА КОНТРОЛЬНЫХ ПРОЦЕДУР | |||

| 1 . Служба внутреннего аудита или отдела внутреннего контроля | Действует | 5-10 | |

| Отсутствует | - | ||

| 2. Проведение проверок своих филиалов, структурных подразделений либо собственными силами (внутренний аудит, ревизионная комиссия), либо при помощи аудиторских фирм | Да | 5-10 | |

| Нет | - | ||

| Не всегда | 1-5 | ||

| 3. Ревизионная комиссия (ревизионный отдел) | Действует | 1-5 | 5 |

| Отсутствует | - | ||

| 4. Инвентаризационная комиссия | Утверждена руководителем и действует | 1-5 | 5 |

| Отсутствует | - | ||

| 5. Комиссия по приему, вводу в эксплуатацию и списанию основных средств | Утверждена руководителем и действует | 1-5 | 5 |

| Отсутствует | - | ||

| 6. Служба по контролю за выполнением обязательств по заключенным договорам, предъявлением претензий и выполнением обязательств по предъявленным организации претензиям | Утверждена руководителем и действует | 1-5 | 1 |

| Отсутствует | - | ||

| 7. Наличие приказа о проведении плановых инвентаризации денежных средств, имущества и финансовых обязательств | Да | 1-5 | 5 |

| Нет | - | ||

| 8. Документы по проведению инвентаризации составляются с соблюдением требований нормативных актов | Да | 1-5 | 5 |

| Нет | - | ||

| 9. Проведение сверок расчетов с партнерами (ежегодное, ежеквартальное) | Да | 5-10 | 4 |

| Нет | - | ||

| При необходимости | 1-5 | ||

| 10. Отслеживание своевременности погашения дебиторской и кредиторской задолженностей | Да | 5-10 | 4 |

| Нет | - | ||

| Нерегулярно | 1-5 | ||

| 11. Работа с персоналом: проведение оперативных совещании, внутрифирменной учебы | Да | 5-10 | 2 |

| Нет | - | ||

| Иногда | 1-5 | ||

| 12. Наличие договоров с материально-ответственными лицами | Да | 5-10 | 8 |

| Нет | - | ||

| Не полностью | 1-5 | ||

| Итоговая оценка (фактическое количество баллов) | X | ||

| Баллы | Фактическая надежность системы внутреннего контроля, в % | |

|---|---|---|

| Максимальное количество баллов | 400 | 73% |

| Фактическое количество баллов | 293 |

| Оценка надежности системы внутреннего контроля | Надежность системы внутреннего контроля, в % | Оценка надежности системы внутреннего контроля, в % |

|---|---|---|

| Высокая | от 81 до 100% | |

| Средняя | от 41 до 80% | Средняя |

| Низкая | от 11 до 40% | |

| Внутренний контроль отсутствует | 0 до 10% |

| Качественная оценка контрольного риска | Проценты контрольного риска (КР) | Оценка риска (100% - фактическая надежность системы внутреннего контроля, в %) |

|---|---|---|

| Низкий | 10-0 | |

| Средний | 50-11 | 27% |

| Высокий | 100-51 |

Процедура тестирования с использованием этой таблицы сводится к заполнению аудитором графы 3. Алгоритм обработки данных таблицы представлен в ее конце:

1) рассчитывается сумма максимально возможных баллов S (в данном примере 400);

2) рассчитывается сумма фактически проставленных баллов s (в данном примере 293);

3) рассчитывается надежность системы внутреннего контроля (НСВК) в процентах:

4) рассчитывается процент контрольного риска:

ПКР = 1 - НСВК = 1 - 73 = 27%.

Как видно из табл. 3.3, значениям рассчитанных показателей НСВК и ПКР соответствуют качественные оценки надежности и контрольного риска, в данном примере они имеют значение «средний».

При разработке внутрифирменного стандарта по оценке надежности систем бухгалтерского учета и внутреннего контроля необходимо продумать: состав вопросов, образующих тест; возможные варианты ответов и их балльную оценку; градацию качественной оценки надежности (низкий, ниже среднего, средний, выше среднего, высокий или представленная в данном примере) и соответствие процентной и качественной оценок.

Авторы представленной методики строго не разделяют надежность (или риски) отдельно системы бухгалтерского учета и внутреннего контроля, т.е. предлагаемые вопросы используются для оценки итога их совместного функционирования.

Такой подход соответствует следующему положению федерального правила (стандарта) «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»: «Если аудитор пытается оценить неотъемлемый риск и риск средств контроля по отдельности, возникает вероятность ненадлежащей оценки риска. В данной ситуации аудиторский риск можно более надежно определить путем комбинированной оценки».

Объем и глубина проверки определяются значением риска необнаружения.

Чем меньше должен быть этот риск, тем более трудоемкой является аудиторская

проверка. В том случае, если комплексная оценка неотъемлемого риска и риска

средств контроля имеет вероятностную оценку HP × РСК, а сложившиеся традиции

аудита и нормативные требования задают приемлемый аудиторский риск качественной

проверки ПАР, риск необнаружения РН определяется формулой

Таким образом, использование специальных таблиц-тестов и наличие

нормативно заданного значения ПАР позволяет определить значение допустимого

риска необнаружения аудитором искажений в форме процедуры, предусматривающей

заполнение таблицы, и автоматической обработки занесенных в нее данных.

Полученная оценка HP × РСК является предварительной, так как основывается

на косвенных признаках. В процессе проведения аудита она может быть пересмотрена

в зависимости от фактически обнаруженных аудитором искажений. Если N

- число рассмотренных аудитором фактов, зафиксированных в учете, а n

- число фактов, учтенных с искажениями, то оценкой результата взаимодействия

систем бухгалтерского учета и внутреннего контроля может служить величина

Такая оценка будет тем точнее, чем больше

N.

Такая оценка будет тем точнее, чем больше

N.

3.2. Предварительный анализ экономических показателей и определение уровня существенности

На этапе планирования и определения состава и содержания необходимых аудиторских процедур большое значение имеет правильное понимание аудитором, какая информация наиболее существенна для пользователя бухгалтерской отчетности. Также он должен понимать, искажения каких показателей отчетности могут привести к неправильным выводам при принятии решений на ее основе.

О важности понятия существенности говорит то, что существенность является основной категорией в теории и практике аудита. Концепция существенности является основным принципом аудита, исходя из которого формируется логическая последовательность и взаимосвязь между этапами аудита, объемом и содержанием аудиторских процедур, оценкой результатов собранных аудиторских доказательств и формой аудиторского заключения. Это понятие положено в основу и закона об аудите, и большинства правил (стандартов) аудиторской деятельности. Единые требования, касающиеся концепции существенности, изложены в федеральном правиле (стандарте) № 4 «Существенность в аудите». Пункт 8 этого стандарта гласит: «При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору решить такие вопросы, как, например, вопрос о том, какие показатели финансовой (бухгалтерской) отчетности проверять, а также вопрос использования выборочной проверки и аналитических процедур».

Критерием существенности аудитор руководствуется в двух принципиально различных ситуациях:

1) при определении ограниченного состава информации, которую необходимо проверять, для выделения тех групп счетов или однотипных операций, итоговые показатели по которым наиболее существенны при формировании отчетности, при определении тех показателей отчетности, которые наиболее важны для пользователей;

2) при оценке результатов проверки для определения, насколько существенны количественные и качественные искажения в отчетности, о достоверности которой аудитор высказывает свое мнение в форме аудиторского заключения.

Проводя аудиторскую проверку, аудитор должен с определенной вероятностью оценить все возможные искажения, содержащиеся в отчетности, прилагаемой к аудиторскому заключению, и оценить их существенность для пользователя.

Следовательно, необходимо различать два понятия: «существенность информации» и «существенность искажения информации».

На этапе планирования для аудитора важно ограничить состав аудиторских процедур по существу, т.е. выбрать те показатели отчетности, которые аудитор относит к существенным, организовать проверку предпосылок их формирования.

Для того чтобы относить информацию к существенной, аудитор должен иметь критерий количественный или качественный.

Количественный критерий представляет собой некоторую числовую оценку - уровень существенности абсолютный или относительный.

Если речь идет о сумме результатов группы однотипных хозяйственных операций или об суммарных остатках (сальдо) группы счетов, то количественным уровнем существенности может быть величина Sk, превышение которой говорит о существенности этой суммы. Например, аудитор принимает решение о том, что он будет проверять только счета, сальдо которых на конец отчетного периода превышает Sk1 = 100000 руб., и/или обороты превышают Sk2 = 500000 руб. Это означает, что заданы абсолютные уровни существенности остатков и оборотов по счетам. Такой подход возможен только при проверках однотипных по характеру деятельности и экономическим показателям предприятий и большом опыте аудитора, у которого сложилось профессиональное суждение по этому вопросу.

Чаще в практике аудита используют относительный показатель

уровня существенности - определенную часть или процент t от выбранного

базового показателя или некоторой величины, которая является обобщением

группы показателей Sb. Например, аудитор может принять решение о

том, что проверке будут подвергнуты группы операций, итоговая сумма по которым

превышает t1 = 2% от общей суммы оборотов по всем операциям, или

та группа счетов, итоговое сальдо по которым превышает t2 = 5% от

валюты баланса. При таком подходе t1 и t2 являются относительными

критериями существенности, а базовым показателем Sb - валюта баланса

для сальдо и суммарные обороты So для суммы оборотов. Тогда абсолютными

уровнями существенности для группы операций и сальдо по счетам будут соответственно

и

и  .

.

В нормативных документах, регламентирующих аудиторскую деятельность, нет прямых рекомендаций или ограничений по методике определения уровня существенности проверяемой информации. В литературе также этот вопрос не нашел отражения. Рассмотрим только принципиальные вопросы организации такого анализа с применением компьютера.

Полезную информацию в этом смысле содержит такой регистр бухгалтерского учета, как оборотно-сальдовая ведомость. В этом регистре по каждому счету представлены развернутое сальдо на начало периода, обороты за период и развернутое сальдо на конец отчетного периода. В конце этой таблицы - конечный итог всех граф. Технически несложно определить по каждому счету часть или проценты оборота или сальдо в соответствующей сумме итоговой строки. Далее, имея относительный критерий уровня существенности оборота t1 и остатка t2, можно выбрать только те строки, в которых обороты по счетам или сальдо превышают абсолютный уровень существенности. В данных рассуждениях сальдо на начало отчетного периода можно опустить, так как сальдо на начало, обороты и сальдо на конец отчетного периода связаны математически.

В том случае, если аудитор имеет копии рабочих файлов АСБУ, содержащих начальные сальдо и журнал бухгалтерских проводок, список строк оборотно-сальдового баланса, удовлетворяющих критериям существенности, может быть получен автоматически.

Для определения круга таких объектов проверки, как сальдо по счетам и обороты, аудитор может использовать данные форм бухгалтерской отчетности «Баланс» (ф. 1) и «Отчет о прибылях и убытках» (ф. 2). Действительно, баланс формируется путем группировки данных оборотно-сальдового баланса. Имея критерий существенности, аудитор может выделить разделы, подлежащие проверке по существу, т.е. статьи, остатки по которым превышают выбранный уровень существенности для статей баланса. Далее, определяется состав синтетических счетов, отражаемых в данной статье.

Выбор состава записей, являющихся исходной информацией для формирования оборотов по счетам, может быть произведен по данным рабочей таблицы применяемых бухгалтерских проводок, которая может быть получена на основании ЖБП и содержит итоговую сумму и количество записей каждой применяемой проводки (табл. 3.5).

Таблица 3.5

Рабочая таблица применяемых бухгалтерских проводок

| № п/п | Корреспонденция | Итоговая сумма | Количество записей | Удельный вес в % | |

|---|---|---|---|---|---|

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 01 | 08 | 3000000 | 10 | 1,9 |

| ... | |||||

| i | Сdi | Cki | Oi | Ki | Oi/S × 100 |

| ... | |||||

| ИТОГО | S = 156700890 | 100 | |||

Что касается конкретных указаний для количественной оценки существенности бухгалтерской информации, то единственной рекомендацией можно считать требование Приказа Минфина № 67-н от 22.07.03 «О формах бухгалтерской отчетности». В этом документе записано: «...показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе данных форм отчетности». Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов. Поэтому в аудиторских внутрифирменных стандартах допустимы любые критерии менее 5%, которые соответствуют повышению качества аудита.

Таким образом аудиторская фирма должна иметь внутрифирменный стандарт, в котором должны быть определены правила отбора показателей бухгалтерской отчетности и предпосылок их формирования для проверки по существу с использованием критериев их существенности.

Второй, не менее важной задачей на стадии планирования является предварительное определение уровня существенности для искажений, которые будут выявлены в ходе проверки. Этого требуют все нормативные документы. Необходимо определить как общий уровень существенности, т.е. критерий оценки всего множества выявляемых искажений для выбора формы аудиторского заключения о достоверности отчетности, так и частные уровни существенности искажений по отдельным проверяемым остаткам по счетам и итогам групп хозяйственных операций.

Для нахождения уровня существенности можно использовать таблицу 3.6.

Уровень существенности рассчитывается следующим образом. По итогам финансового года экономического субъекта, подлежащего проверке, определяются финансовые показатели, перечисленные в первом столбце таблицы. Их значение может быть занесено во второй столбец в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, приведенные в третьем столбце таблицы, и результат заносится в четвертый столбец.

Допускается, что часть показателей включить в таблицу не удастся. Например, организация может не иметь прибыли по итогам года либо может иметь небольшую прибыль, которая, по мнению аудитора, с учетом анализа показателей за предыдущие годы является нехарактерной для данного предприятия. Предприятие может не иметь реализации, если это бесприбыльное, некоммерческое предприятие либо организация, которая финансируется в основном не за счет выручки от реализации товаров (работ, услуг). В этих случаях в соответствующих клетках таблицы могут быть поставлены прочерки.

Таблица 3.6

Таблица показателей, используемых для определения уровня существенности

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля (%) | Значение, применяемое для нахождения уровня существенности |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Балансовая прибыль предприятия | 5 | ||

| Валовый объем реализации без НДС | 2 | ||

| Валюта баланса | 2 | ||

| Собственный капитал (итог раздела IV баланса) | 10 | ||

| Общие затраты предприятия | 2 |

Аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В том случае, если какие-либо значения сильно отклоняются в большую и (или) меньшую сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которую можно для удобства дальнейшей работы округлить, но так, чтобы после округления ее значение изменилось бы не более чем на 20% в ту или иную сторону от среднего значения. Данная величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Данный порядок приведен для образца и имеет рекомендательный характер. Аудиторские фирмы должны с учетом обязательных требований настоящего правила (стандарта) разработать собственный порядок нахождения уровня существенности. Например, в отличие от предложенного порядка они могут:

а) изменить значения коэффициентов в столбце 3;

б) вводить, убирать, менять финансовые показатели, приведенные в столбце 1;

в) менять порядок усреднения при нахождении показателя;

г) принимать во внимание значения финансовых показателей за предыдущие годы и учитывать динамику их изменения;

д) предусмотреть не один показатель уровня существенности, а несколько - для различных статей баланса;

е) самостоятельно разработать таблицу и ввести схему расчетов уровня существенности.

Предложения выбора базовых показателей для определения общего уровня существенности А.В. Газарян и Г.В. Соболева свели в табл. 3.7.

Таблица 3.7

| Отрасль | Показатель для определения уровня существенности | ||||||

|---|---|---|---|---|---|---|---|

| Выручка от реализации | Затраты | Прибыль до налогообложения | Запасы | Стоимость основных средств | Валюта баланса | Незавершенное производство | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Нефте- и газоперерабатывающая промышленность | x | ||||||

| Электроэнергетика | x | ||||||

| Транспорт | x | ||||||

| Торговля | x | ||||||

| Промышленное предприятие | x | ||||||

| Инвестиционные институты | x | ||||||

| Легкая и пищевая промышленность | x | ||||||

| Внебюджетные фонды | x | ||||||

| Строительство | х | ||||||

| Гостиницы | х | ||||||

| Малые предприятия | х | ||||||

| Некоммерческие предприятия | х | ||||||

Эти же авторы для организаций со сложной отраслевой спецификой предлагают несколько базовых показателей и учитываемых долей, представленных в табл. 3.8.

Таблица 3.8

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля (%) | Значение, применяемое для нахождения уровня существенности Гр.2 × Гр.3/100 |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Выручка от реализации без НДС | 3 | ||

| Валюта баланса | 4 | ||

| Общие расходы предприятия | 2 |

Для уточнения результата можно использовать усредненные данные с учетом прошлой отчетности. Общий уровень существенности рассчитывается как среднее арифметическое данных Гр. 4.

Авторы пакета прикладных программ «Экспресс Аудит» для расчета общего уровня существенности используют табл. 3.9.

Таблица 3.9

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля(%) | Значение, применяемое для нахождения уровня существенности Гр. 2 × Гр. 3/100 |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Выручка от реализации без НДС | Стр. 010 гр. 3 ф. 2 | 2 | |

| Себестоимость реализованной продукции | Стр. 020 гр. 3 ф. 2 | 2 | |

| Валюта баланса | Стр. 300 гр. 4 ф. 1 | 2 | |

| Внеоборотные активы | Стр. 190 гр. 4 ф. 1 | 2 | |

| Собственный капитал | Стр. 490 гр. 4 ф. 1 | 10 | |

| Итого | х | х | |

| Среднее арифметическое показателей гр. 4 | |||

Специалисты ЗАО «Аудит-Центр» г. Хабаровска предлагают свою таблицу (табл. 3.10) и пример для расчета общего уровня существенности.

Таблица 3.10

| Наименование базового показателя | Значение базового показателя | Диапазон доли % | Доля % | Учитываемая для расчета доля гр. 2 × гр. 4/100 | Примечание |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Внеоборотные активы | 11570 | 6-10 | 10 | 1157 | |

| Собственный капитал | 109446 | 3-5 | 5 | 5472 | |

| Оборотные активы | 315771 | 3-6 | 3 | 9473 | |

| Дебиторская задолженность | 8587 | 3-6 | 6 | 515 | |

| Заемные средства | 0 | 3-7 | Исключена | ||

| Кредиторская задолженность | 217895 | 2-5 | 3 | 6537 | |

| Выручка от продаж | 4404 | 0,5-2 | 1,25 | 55 | Исключена |

| Затраты | 3598 | 2-4 | 3 | 108 | |

| Доходы операционные и Внереализационные | 538406 | 2-4 | 3 | 16152 | |

| Расходы операционные и внереализационные | 540668 | 2-4 | 3 | 16220 |

Валюта баланса - 327341.

Среднее арифметическое данных гр. 5 - 56188.

В составе данных гр. 5 есть величины 55 и 0, которые для данного предприятия исключают из расчета, так как они значительно отличаются от остальных данных. После их исключения новое значение средней - 6954.

После округления принятое значение общего уровня существенности - 7000.

Вообще говоря, этот показатель практически невозможно использовать как критерий отнесения всех выявленных в ходе проверки искажений к существенным. Более приемлемыми являются частные уровни существенности искажений статей отчетности и соответствующих предпосылок их формирования.

Один из методов расчета частных уровней существенности по данным оборотно-сальдовой ведомости сводится к следующему.

Заполняется табл. 3.11.

Таблица 3.11

| Счет | Обороты | Сальдо | Частный уровень существенности | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | 6706 | 255 | 11353 | ||

| 02 | 623 | 2321 | |||

| I | Di | Ki | Sdi | Ski | Усi |

| Итого | D | К | Sd | Sk | УС |

По данным табл. 3.11 выполняется следующий расчет:

1) рассчитывается процент Р общего уровня существенности:

2) рассчитывается общий уровень существенности УС:

3) рассчитывается частный уровень существенности Усi для каждого счета:

Отметим, что единого научно обоснованного метода определения общего и частных уровней существенности предполагаемых искажений финансовой отчетности не сложилось. Поэтому любая методика, закрепленная в специальном внутрифирменном стандарте аудиторской организации, имеет право на существование.

При любой выбранной или разработанной методике расчета общего уровня существенности и его распределения аудитор вынужден работать с таблицами, содержащими отчетную или промежуточную бухгалтерскую информацию. Если аудитор имеет главные массивы АСБУ - массив сальдо счетов и ЖБП, любой формализованный расчет, использующий эти данные, может быть выполнен автоматически.

Наиболее разумный подход проявляется в ограничении ошибки в

ЖБП некоторого порога р, скажем р = [5%; 10%]. Не совсем разумно

общее допустимое искажение  распределять

в соответствии с весом частной суммы Si в общей сумме S. Этого

и не нужно производить на стадии планирования.

распределять

в соответствии с весом частной суммы Si в общей сумме S. Этого

и не нужно производить на стадии планирования.

Предварительная оценка общего уровня существенности уточняется в процессе выявления конкретных искажений отчетности и соответствующих предпосылок ее формирования. Только анализ источников искажений, их окончательная качественная и количественная оценка позволят аудитору профессионально оценить достоверность отчетности во всех существенных отношениях.

3.3. Планирование аудита в условиях КОД

3.3.1. Использование данных компьютерного учета

Планирование аудита - один из обязательных этапов аудита, заключающийся в определении стратегии и тактики аудита, объема аудиторской проверки, составлении общего плана аудита, разработке аудиторской программы и конкретных аудиторских процедур.

В процессе планирования устанавливаются сроки проведения проверки, перечень и объем аудиторских процедур, которые аудитор будет считать достаточными для подтверждения достоверности отдельных показателей финансовой (бухгалтерской) отчетности и всех форм бухгалтерской отчетности в целом.

Сложность данного этапа связана с тем, что решения, связанные с объемом аудита, приходится принимать в период, когда сведения о деятельности организации минимальны (в частности, если аудит в данной компании аудиторская организация проводит впервые). Любые последующие изменения в плане и программе аудита, а они, как правило, связаны с увеличением объема работ, будут осуществляться в рамках уже установленных сроков, с привлечением дополнительных ресурсов и с увеличением затрат аудиторской организации. В ходе планирования необходимо провести комплекс работ, т.е.:

- ознакомление с бизнесом клиента, понимание его деятельности;

- определение уровня существенности;

- оценка аудиторских рисков и установление объема работ по каждому направлению деятельности исходя из уровня существенности и рисков;

- установление сегментов бухгалтерского учета, которые будут проверены выборочным методом, определением объема выборок и элементов проверяемых совокупностей, которые попадают в выборки.

Все перечисленные работы описаны в общем виде в соответствующих правилах (стандартах) аудиторской деятельности, однако конкретные методы, используемые аудиторскими организациями при проведении комплекса работ, связанных с планированием аудита, должны разрабатываться и применяться на постоянной основе аудиторскими фирмами. Планирование аудиторской проверки во многом определяет успешность ее проведения и является, таким образом, ключевым этапом аудита. Важно спланировать проверку на начальном этапе, когда знания аудитора о проверяемой организации минимальны. В то же время любые ошибки на этой стадии чреваты дополнительными временными затратами в ходе проверки.

Большую помощь на этапе планирования может оказать применение машинноориентированных процедур.

Обязательной составляющей базы данных практически любой бухгалтерской программы является журнал хозяйственных операций и соответствующих им бухгалтерских записей (проводок), который, как правило, содержит следующую информацию: дату операции, сумму операции, корреспонденцию счетов (дебетуемый и кредитуемый счета), признаки аналитического учета (субсчета, контрагенты) и другие комментарии. Если аудитор имеет возможность не только «читать» этот журнал, но и получить его в электронной форме, в виде файла, данные которого можно анализировать, используя все преимущества компьютерных средств, то эффективность его работы существенно повышается. Например, широкие возможности работы с табличной информацией по сортировке, выборке, суммированию, статистической обработке предоставляют такие широко распространенные программные средства, как Excel, Access, Foxpro и т.д. Но для этого необходимо имеющиеся в базе данных бухгалтерии файлы привести в форму, соответствующую применяемому аудитором программному средству.

Большинство используемых программ автоматизации бухгалтерского учета предоставляют возможность содержащиеся и формируемые в них таблицы сохранять в форме текстовых файлов.

Для того чтобы иметь возможность работать с текстовым файлом журнала проводок, его необходимо преобразовать в электронную таблицу. Это можно сделать с помощью широко распространенного пакета Microsoft Office, в частности входящих в его состав табличного процессора Excel или системы управления базами данных Access. Эти программы позволяют считывать текстовые данные и с помощью встроенной программы «Мастер преобразований» представить эти данные в виде электронной таблицы. Выбор аудитором программного средства обусловлен количеством проводок, содержащимся в журнале. Максимальное количество строк в Excel составляет около 64000, но количество проводок за год может быть значительно больше. Число записей, которые можно обрабатывать с помощью Access, практически не ограничено.

Ниже приведен фрагмент журнала операций, полученный таким образом в ходе реальной аудиторской проверки.

| Дата | Комментарий | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 11.01.06 | Сумма НДС | 68 | 62,1 | 208,34 |

| 11.01.06 | Сбор за платеж | 26 | 51,2 | 2,60 |

| 11.01.06 | ПЛ № 211:11169 | 51, 2 | 62,1 | 750,00 |

| 11.01.06 | ПЛ № 231:923 | 51,2 | 62,1 | 7500,00 |

| 11.01.06 | 23 ООО «Бриз» | 50 | 62,2 | 3800,00 |

| 11.01.06 | 24 Заокское райпо | 50 | 62,2 | 2500,00 |

| 11.01.06 | 25 ООО «Бриз» | 50 | 62,2 | 5000,00 |

| 11.01.06 | 26 ООО «Сфап» | 50 | 62,2 | 4050,00 |

| 11.01.06 | 27 ЗАО «Алексинский хлебок-т» | 50 | 62,2 | 1500,00 |

| 11.01.06 | 28 Лисичкиной В.Н. | 50 | 90,1 | 17950,00 |

| 11.01.06 | 29 Лисичкиной В.Н. | 50 | 90,1 | 10665,00 |

| 11.01.06 | 7 Сдано в банк | 51,2 | 50 | 15000,00 |

| 11.01.06 | 8 Байковой А.В. | 71 | 50 | 1000,00 |

| 11.01.06 | 9 Гречушкиной А. Г. | 71 | 50 | 1800,00 |

После того как журнал проводок представлен в виде электронной таблицы, появляется возможность работать с ней средствами вышеупомянутых программ.

Способ получения электронной таблицы нужного аудитору формата зависит от того, каким образом она хранится в базе данных бухгалтерии. В отдельных случаях, если бухгалтерская программа позволяет формировать интересующую аудитора таблицу в форматах *.xls (в программах последнего поколения такая возможность предоставляется все чаще), *.dbf, *.html и некоторых других, никакая дополнительная обработка не требуется.

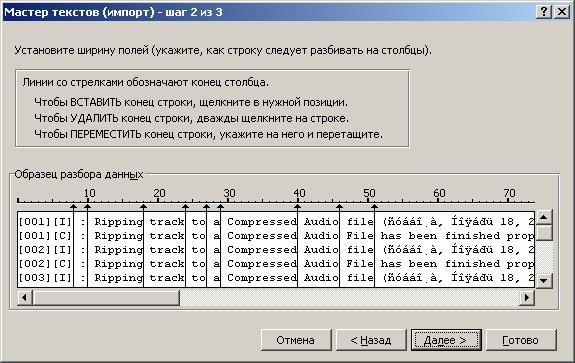

Рис. 3.2. Построение табличной формы журнала проводок (преобразование текста в таблицу)

В случаях если аудитор может получить только текстовый формат, необходимо произвести его импорт в Microsoft Excel или в Microsoft Access. Это можно сделать с помощью программы «Мастер-импорт», встроенной в эти программные продукты. Запустив «Мастер-импорт», необходимо проделать последовательность предлагаемых им действий и вручную расставить ограничители полей, выбрав на первом шаге опцию «фиксированная ширина полей». На рис. 3.2 приведен второй шаг мастера импорта Microsoft Excel, на котором необходимо расставить ограничители полей. Вертикальными стрелками устанавливается ширина поля.

Вертикальные лини, разделяющие столбцы в текстовом файле, устанавливаются также в качестве полей таблицы, но на следующем шаге можно отказаться от их импорта.

Дальнейшие преобразования сводятся к удалению лишних элементов текста, содержащихся в файле проводок (разделителей строк, повторяющихся на каждой странице заголовков, и т.п.). Данные операции можно выполнять, импортировав таблицу в Microsoft Access и создавая запросы на удаление. В отдельных случаях может возникнуть необходимость преобразования поля «сумма». Числа в исходном файле могут содержать нестандартные разделители разрядов, десятичных знаков. С помощью опций меню «Правка» - «Замена» можно, например, менять в данном поле запятые на точки, удалять верхние апострофы, разделяющие разряды.

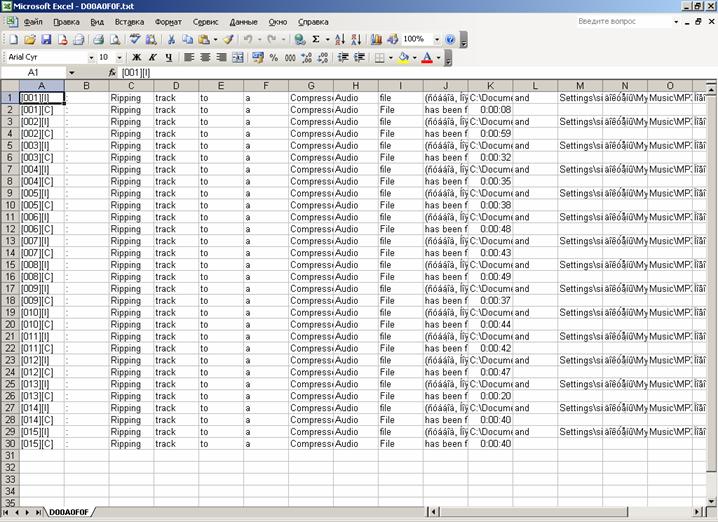

Рис 3.3. Табличная форма, полученная в результате преобразования текстового файла

На рис. 3.3 представлена таблица, полученная из исходного файла, с которым проделаны все описанные операции. Данный файл получен из старой версии программы «Парус» и довольно неудобен, поскольку в нем в одном поле объединены дата операции и номер документа, в результате чего работа с данным полем невозможна. В таких случаях может оказаться необходимым вводить вручную дополнительные поля, например, как в данном случае, - с датами, номером месяца, квартала, если в этом возникает необходимость. Необходимо отметить, что такая структура журнала операций встречается весьма редко.

Относительным неудобством работы с текстовыми файлами является то, что одна запись в журнале операций может занимать несколько строк, каждая из которых программами Microsoft Excel и Microsoft Access воспринимается как отдельная запись. В этой ситуации может оказаться целесообразным с помощью запроса на удаление убрать пустые строки в полях «Дебет», «Кредит» и «Сумма». При этом теряется текст, поясняющий операцию, однако, если операции пронумерованы, можно просмотреть текст в резервной копии журнала. Вместе с тем, как уже упоминалось выше, в последних версиях наиболее распространенных специализированных бухгалтерских программ существует возможность получения файла журнала хозяйственных операций (проводок) в более удобных форматах. Кроме того, необходимо отметить, что для эффективной работы в области компьютеризации аудита крайне желательно наличие в штате аудиторских организаций программистов.

Представление донных в виде сводных таблиц

В стандартном пакете Microsoft Excel имеется возможность построения сводных таблиц, с помощью которых можно реализовать возможность многомерного анализа данных. Сводные таблицы являются своеобразным представлением набора данных. Поля, имеющиеся в сводных таблицах, могут суммироваться различными способами и с их помощью можно легко получать различные формы регистров бухгалтерского учета, как аналогичные стандартным, так и другие.

Сводные таблицы могут работать с листами Microsoft Excel и с внешними источниками данных, например таблицами Microsoft Access. Таким образом, ограничения на количество записей в журнале практически отсутствуют.

Порядок построения сводных таблиц и возможности работы с содержащейся в них информацией подробно описаны в технической документации к электронным таблицам, а также в специальной литературе, и здесь нет необходимости рассматривать его подробно. Отметим, что формирование сводных таблиц производится с помощью программы «Мастер сводных таблиц».

Аудитор на основании сформированных рабочих таблиц может создавать различные аналитические сводные таблицы. Например, в качестве рабочего документа, применяемого на стадии планирования, можно рекомендовать перечень всех возможных корреспонденции счетов, встречающихся в журнале проводок с указанием количества записей, и итоговой суммы по каждой корреспонденции, который может иметь форму табл. 3.12.

Таблица 3.12

Применяемые корреспонденции счетов (фрагмент)

| № п/п | Корреспонденция счетов | Количество записей | Итоговая сумма | Комментарий | Примечание | |

|---|---|---|---|---|---|---|

| Дебет | Кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 01 | 01 | 123 | 2345700 | Списание ОС | |

| 2 | 01 | 02 | 18 | 130000 | Списание ОС | |

| 3 | 01 | 08 | 38 | 3450980 | Ввод ОС | |

| ИТОГ | *** | *** | ||||

Таблица применяемых корреспонденции счетов может быть получена для корреспонденции по синтетическим, а если необходимо - по аналитическим счетам. Кроме того, аудитор имеет возможность составлять ее фрагменты только по тем счетам, которые его интересуют.

Из приведенной таблицы аудитор получает необходимую для планирования и проведения аудита информацию.

1. Можно понять особенности бухгалтерского учета проверяемого экономического субъекта, характер проводимых им хозяйственных операций. Дальнейшим развитием метода могло бы быть формирование в автоматическом режиме наглядной схемы бухгалтерского учета.

2. Таблица позволяет в первом приближении оценить предстоящий объем работ по различным сегментам бухгалтерского учета исходя из количества операций. Из таблицы можно также определить перечень операций, которые могут потребовать повышенного внимания аудитора. Это в первую очередь относится, например, к разовым операциям, которые ранее организацией не производились. В этих случаях наиболее вероятны ошибки в бухгалтерском учете.

3. Можно в первом приближении определить трудоемкость отдельных участков бухгалтерского учета по количеству учтенных операций.

4. Оценить обороты по счетам, на этапе планирования аудита сделать выводы об уровне материальности тех или иных операций (данные графы 5).

В таблице можно увидеть бухгалтерские проводки, не соответствующие Инструкции по применению Плана счетов бухгалтерского учета. Подобным операциям, естественно, также необходимо уделить повышенное внимание.

Для главного бухгалтера и служб внутреннего контроля организации построение таких таблиц также может быть целесообразным, поскольку время для их формирования на основе данных учета невелико, а с другой стороны, они очень наглядны и позволяют оперативно контролировать правильность ведения бухгалтерского учета. Особенно это актуально в организациях, использующих локальные сети с большим количеством рабочих мест, и в случаях, когда применяемая бухгалтерская программа не позволяет формировать подобные регистры и не предусматривает контроля вводимых бухгалтерских проводок.

Для более глубокого анализа журнала проводок может быть использован аппарат многомерного анализа данных, встроенный в Excel и называемый «Сводные таблицы».

Поскольку информация представлена в электронном виде, дальнейшим шагом может быть формирование выборки с установленными ранее параметрами. Так, например, в Excel встроен генератор случайных чисел, с использованием которого могут быть отобраны операции для проверки. При необходимости стратификации совокупности операций можно произвести сортировку по возрастанию суммы и разделить совокупность на нужное количество подмножеств. Важно, что предложенная методика ни на каком этапе не требует ручного ввода данных, все операции выполняются в автоматическом режиме и с высокой скоростью (скорость зависит от технических характеристик компьютера).

3.3.2. Планирование процедур выборочного контроля

Как на этапе планирования, так и в ходе проведения аудита аудитору приходится формировать аудиторские выборки. Требования к организации и проведению проверок отдельных сегментов бухгалтерского учета выборочным методом изложены в федеральном правиле (стандарте) «Аудиторская выборка». Эти требования являются довольно жесткими в отношении репрезентативности выборки (к нерепрезентативной выборке можно прибегать, только когда суждение о проверяемой совокупности не должно касаться всей совокупности в целом).

Выборочное наблюдение нельзя противопоставлять сплошному как нечто вынужденное, неполноценное. В ряде случаев выборочное наблюдение обладает серьезными преимуществами в сравнении со сплошным:

- выборочному наблюдению присуща несравнимо более высокая оперативность, благодаря чему сокращается время проверки, достигается оптимальное соотношение цены и качества аудита;

- в ряде ситуаций альтернатива выборочному наблюдению просто отсутствует (ярким примером является Сберегательный банк с его филиальной сетью, сплошная проверка которой ни при каких обстоятельствах не была бы экономически целесообразной);

- возможность значительного расширения программы аудита за счет экономии времени на отдельных участках;

- уменьшение стоимости аудита.

Основными методами выборочного исследования являются методы качественных и количественных выборок. В работе И.И. Елисеевой и А.А. Терехова [10] произведена систематизация данных методов, которая представлена в табл. 3.13.

Таблица 3.13

Определение варианта выборочного метода

| Вид выборки | Основные характеристики | Предпочтение в применении |

|---|---|---|

| 1 | 2 | 3 |

| Качественное атрибутивное выборочное наблюдение | Оценка частоты появления определенного признака (как правило, не в денежном выражении) в проверяемой совокупности. | Аудит на соответствие |

| Варианты оценки: | ||

|

||

|

||

| Количественное выборочное наблюдение | Оценка всей совокупности или ошибки, погрешности в денежном выражении. Результаты оценки пригодны для дальнейшей детальной проверки (тестирования и проверок по существу) | Аудит отчетности, проверки по существу |

| Монетарное выборочное наблюдение | Оценка всей совокупности или ошибки, погрешности в денежном выражении, включающая варианты оценок верности (или неверности) проверяемого признака. Результаты оценки пригодны для углубленного аудита (тестирования и проверок по существу) | Углубленные проверки по существу |

Качественные (атрибутивные) проверки позволяют выявить, какой части проверяемой совокупности присущи (или не присущи) те или иные признаки (атрибуты). Количественные выборочные наблюдения позволяют аудитору оценить абсолютный размер ошибки.

По каждому из методов выборочного наблюдения можно организовать статистическую или нестатистическую выборку.

Нестатистическая (произвольная) выборка не дает аудитору прямой возможности количественно оценить и тем более уменьшить риск возникновения ошибок выборки. Математический аппарат, применяемый в статистике, в данном случае не работает. Тем не менее существует ряд ситуаций, в которых такой подход может быть оправдан. Так, произвольная выборка может применяться:

- при проверках финансово-хозяйственных операций в подразделениях предприятия, где заведомо низок уровень внутреннего контроля;

- в отношении операций, произведенных сотрудниками предприятия, при которых аудитор получает свидетельства о совершенных ими злоупотреблениях или ошибках;

- в определенные периоды времени, когда повышается риск совершения ошибок (как правило, это периоды подготовки отчетности, составления заключительных проводок);

- в отношении небольшого количества хозяйственных операций, имеющих ключевое значение с точки зрения достоверности отчетности и высокий уровень существенности, и др.

Нестатистическая (произвольная) выборка по сути своей является «пристрастной», и поэтому, выбирая данную методику, аудитор должен быть уверен в своей способности выносить профессиональные суждения о состоянии бухгалтерского учета, внутреннего контроля на всех сегментах учета проверяемого экономического субъекта. Только в этом случае можно избежать ошибок, первого и второго рода, связанных с отклонением правильной гипотезы относительно достоверности данных о проведенных хозяйственных операциях.

Организация статистических аудиторских выборок является весьма перспективным, хотя и мало применяемым в России в настоящее время направлением. При этом используются не совсем традиционные для бухгалтерского учета методы, основанные на теории вероятности и математической статистики, с помощью которых оценивается частота появления ошибок в исследуемой совокупности (или в учтенной стоимостной оценке всей совокупности). В отличие от случая использования нестатистических (произвольных) выборок здесь в распоряжении аудитора имеется мощный математический аппарат, позволяющий управлять параметрами выборок, оценивать и минимизировать ошибки, снижать аудиторские риски.

Важнейшие преимущества статистических выборок состоят в том, что они позволяют:

- рассчитать объем выборки, обеспечивающий требуемую точность результатов;

- управлять уровнем ошибки выборки в приемлемых с точки зрения установленного уровня существенности пределах;

- определять точность экстраполяции результатов выборочных исследований на всю исследуемую совокупность.

При этом все же важно помнить, что использование статистических выборок, позволяя снижать уровень определенных рисков, не может свести их к нулю, поскольку останутся риски, связанные с самим применением выборочного исследования (риски, возникающие из-за неполноты наблюдения):

- риск ошибок, не связанных с репрезентативностью (представительностью) выборки, с выбранным методом (минимизируется путем планирования и правильной организации тестирования);

- риск ошибки выборки (минимизируется при помощи специальных приемов);