Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ В EXCEL

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

5.1. Методы планирования потребности в материалах

Расчет потребности в материалах проводится по видам, сортам, профилям и маркам. Он нужен для разработки детального плана материально-технического снабжения (выбор способа поставок - транзитные или складские, установление размера партии закупок и т.д.), расчета плановой себестоимости и финансового плана.

Метод расчета потребности в материалах определяется технологическими особенностями производства. В дискретном производстве потребность в материалах устанавливается обычно на каждое изделие и на всю производственную программу в целом.

При расчете годовой потребности в материалах учитывается изменение остатков материалов на начало и конец планово-учетного периода. Поэтому различают валовую и чистую потребность в материалах.

Под валовой потребностью понимается потребность в материалах без учета запасов в начале и в конце планово-учетного периода. Чистая потребность - это тот объем материалов, который надо закупить в планово-учетном периоде, т. е.

Ч = В - Остн + Остк,

где Ч - чистая потребность в материалах;

В - валовая потребность в материалах;

Остн, Остк - остатки (запас) материалов на начало и конец планово-учетного периода соответственно.

Валовая потребность в материалах вычисляется на основе поиздельных норм расхода материалов и проекта годовой производственной программы:

,

,

где i - наименование (номер, шифр, код) материала;

j - наименование (номер, шифр, код) изделия;

Вi - валовая потребность в материале i-го наименования;

Mij - норма расхода материала i на одно изделие;

xi - план производства изделия j.

Поиздельные нормы расхода материалов рассчитываются на основе подетальных норм расхода и карт применяемости деталей в готовых изделиях:

где g - наименование (номер, шифр, код) детали;

μig. - норма расхода материала i на одну деталь;

dgj - применяемость детали g в изделии j (количество деталей g в составе изделия j).

В принципе, этот расчет тоже можно провести в электронных таблицах Excel. Но в случае сложных изделий с большим числом однотипных деталей в различных изделиях лучше использовать программы на языке более высокого уровня, например VBA для Excel.

При реализации плана определенные (и очень существенные) трудности возникают в связи с заменой материалов. У достаточно многих производственников от советских времен сохранилась привычка: в случае дефицита какого-либо материала заменять его «в рабочем порядке». Эта привычка зародилась вследствие постоянных перебоев со снабжением в плановой экономике. В настоящее время дефицитных материалов практически нет. Вопросы надежности поставщиков, стоимости материалов, условий доставки и хранения должны быть решены на стадии конструкторско-технологической подготовки производства. В процессе выполнения тщательно разработанного плана нормальных, естественных оснований для замены материалов нет. Поэтому привычку к замене материалов «в рабочем порядке» надо решительно подавлять.

При расчете потребности в материалах учитывается степень их использования. Обычно норма расхода материалов определяется как сумма чистого веса и отходов и прочих потерь:

mij = весij + отходыij.

Величина отходов и потерь зависит от принятой технологии данного изделия и на конкретном предприятии может значительно колебаться в зависимости от метода производства (литье, поковка, штамповка и т. п.). Поэтому точность и надежность расчетов зависят в значительной степени от соблюдения технологической дисциплины и от продуманности технологических решений при подготовке производства.

Обычно для готовых комплектующих узлов и деталей нормы расхода не устанавливаются. Используется термин «применяемость». Это не совсем удобно, так как схема расчета потребности в покупных комплектующих та же, что и для расчета потребности в материалах:

где Впкi - валовая потребность в комплектующем i-го наименования;

dij - применяемость комплектующего i в изделии j (количество комплектующих i в составе изделия j).

То есть норма расхода комплектующего = применяемость.

Целесообразно объединять понедельные нормы расхода материалов и применяемость комплектующих в одну матрицу (таблицу) норм расхода материалов, как это показано в табл. П1.2.

В момент расчета чистой потребности остатки материалов и комплектующих на начало планово-учетного периода еще не известны, так как между моментом составления плана и началом планово-учетного периода есть некоторый временной интервал. Чем этот интервал меньше, тем расчеты надежнее. Чтобы его сократить, надо ускорить расчеты. Для этого их необходимо по возможности автоматизировать. Но в любом случае годовой план не будет построен 31 декабря предпланового года. Какой-то временной «люфт» останется всегда.

Для вычисления остатков материалов на начало года можно воспользоваться следующей схемой:

Остн = Остр + ПлПост + З + Мп - Д - ПлРасход,

где Остр - остаток материала на момент расчета;

ПлПост - плановые поставки материала за период от момента расчета до начала планово-учетного периода;

З - задолженность поставщиков по поставке материала на момент расчета;

Мп - материалы в пути на момент расчета;

Д - досрочно отгруженные поставщиками материалы;

ПлРасход - плановый расход материалов за период от момента расчета до начала планово-учетного периода.

Плановый расход материалов за период от момента расчета до начала планово-учетного периода рассчитывается так же, как и валовая потребность.

Остатки материалов на конец года устанавливаются с учетом динамики выпуска продукции в плановом и послеплановом годах. В любом случае остатки материала на конец года должны покрыть валовую потребность в материале в период от начала года до момента первой поставки материала:

Остк = в * Т,

где в - среднесуточная валовая потребность в материале;

Т - продолжительность периода от начала года до момента первой поставки материала.

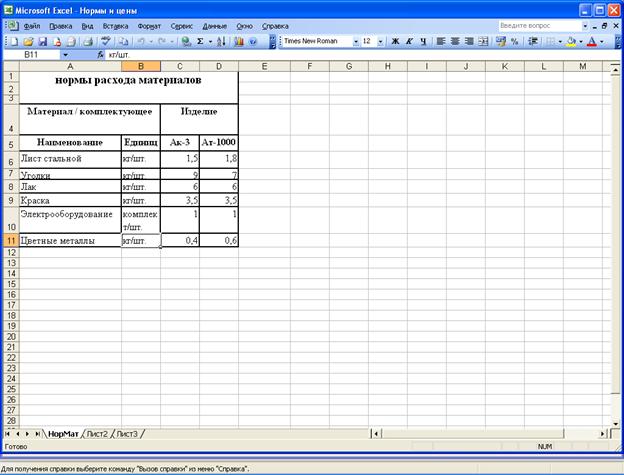

На рис. 5.1 показан лист Excel НорМат с нормами

расхода материалов, он расположен в книге нормы и цены.

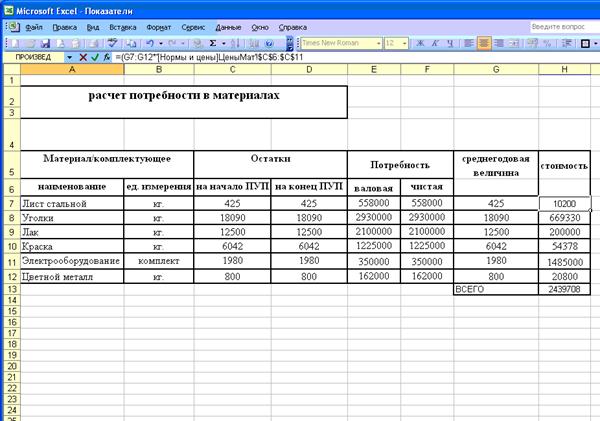

Расчет выполнен на листе Матер в книге показатели,

как это показано на рис. 5.2. Для вычисления валовой потребности в материалах

использована стандартная функция Excel МУМНОЖ, которая ранее

уже использовалась для расчета потребности в мощности. В столбцы F,

G, Н формулы вводились (мышью) только в строку

7 листа Excel, в остальные строки они копировались.

В табл. 5.1 представлены формулы, использованные для расчета.

В столбце Н вычислена среднегодовая стоимость

запасов материалов. Для этого использовано так называемое кронекеровское

умножение векторов: среднегодовые остатки материалов умножены на соответствующие

цены, которые хранятся в книге нормы и цены на листе

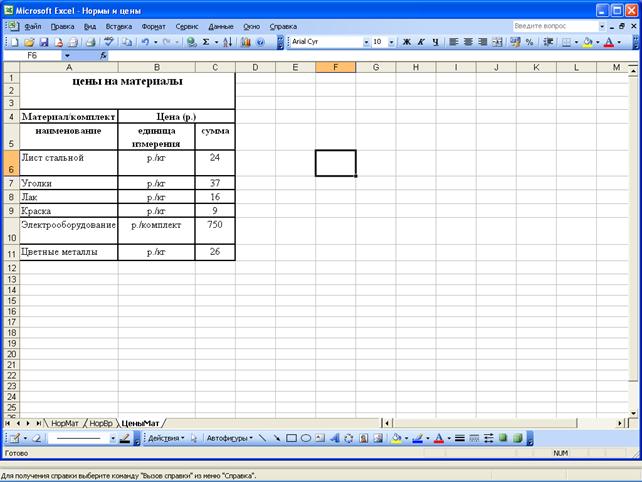

ЦеныМат (см. рис. 5.3.). В ячейке G13 вычислена суммарная

среднегодовая стоимость материалов с помощью стандартной функции Excel

сумм (значок ее на панели инструментов экрана Excel).

Рис. 5.1. Матрица норм расхода материалов

Рис. 5.2. Расчет потребности в материалах

Рис. 5.3. Цены на материалы

Таблица 5.1

| Ячейка | Формула |

|---|---|

| Е7:Е12 | =МУМНОЖ('С:\Мои документы\план\[нормы и цены.xls]НорМат'!$С$6:$0$11;Произв!С7:С8) |

| F7 | =E7-C7+D7 |

| G7 | =(C7+D7)/2 |

| Н7 | =С7:С12*'С:\Мои документы\план\[нормы и цены.xls]Цены Мат'!$С$6:$С$11 |

| G13 | =СУММ(Н7:Н12) |