Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ ПОКАЗАТЕЛЕЙ ПЛАНА

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ В EXCEL

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

7.1. Методологические вопросы планирования оплаты труда

Планирование зарплаты включает расчет фонда оплаты труда и средней заработной платы отдельных категорий работников. В настоящее время в фонд оплаты труда входят как основная и дополнительная зарплата, так и премии, т. е. все выплаты персоналу, за исключением материальной помощи, оплаты дополнительных отпусков, выдачи ссуд и арендной платы за использование принадлежащего работникам имущества в том случае, если с ними заключен гражданско-правовой договор аренды (например, аренда принадлежащего работнику автотранспорта, компьютера, оргтехники, инструмента и т. п.). На все выплаты из фонда оплаты труда начисляется единый социальный налог (платежи во внебюджетные фонды: пенсионный, социального страхования, обязательного медицинского страхования и занятости).

Существуют две основные формы оплаты труда: сдельная и повременная. Сдельно обычно оплачивается труд основных производственных рабочих в дискретном производстве; повременно - труд вспомогательных рабочих и основных производственных рабочих в непрерывном производстве. Оклады ИТР и служащих - по сути дела та же повременная оплата труда. Отличие только в том, что ИТР и служащим устанавливается месячный оклад и их месячный заработок не зависит от числа рабочих часов в месяце, а месячный заработок рабочих зависит от часовой тарифной ставки и числа рабочих часов в месяце.

В чистом виде сдельная и повременная формы оплаты труда используются крайне редко. Обычно они совмещаются с системой премирования и на практике применяются сдельно-премиальная и сдельно-повременная формы оплаты труда. Важной задачей планирования зарплаты является установление показателей, на основании которых начисляются и выплачиваются премии. Общий подход к решению таков: премии рабочим устанавливаются в зависимости от выполнения плана реализации продукции (или непосредственно от объема реализации), ИТР и служащим - в зависимости от выполнения плана по прибыли. Однако надо отметить, что этот общий подход не обязательно дает положительный результат; надо разрабатывать индивидуальную систему премирования для каждого конкретного предприятия.

Помимо основной зарплаты работникам предприятия устанавливаются доплаты и надбавки к основной зарплате. Они делятся на стимулирующие и компенсационные.

Стимулирующие надбавки и доплаты выплачиваются за:

- совмещение профессий (должностей);

- расширение зон обслуживания и увеличение объема работ;

- выполнение обязанностей отсутствующего работника;

- профессиональное мастерство рабочих, высокий уровень квалификации специалистов;

- выполнение обязанностей мастера-наставника и т. п.

Практически эти надбавки и доплаты индивидуализируют типовые схемы должностных окладов и тарифных ставок.

Компенсационные доплаты и надбавки регламентируются Трудовым кодексом и нормативными документами Правительства РФ. Они делятся на 2 группы.

К первой группе компенсационных доплат и надбавок относятся доплаты и надбавки, которые обязательны для предприятий всех форм собственности. Это доплаты за:

- работу в выходные и праздничные дни;

- в сверхурочное время;

- выполнение рабочим работы ниже присвоенного ему тарифного разряда;

- отклонение от нормальных условий выполнения работы и др.

Многочисленные доплаты и надбавки к основной зарплате (более 50 видов!) остались современным предприятиям России в наследство от Госкомтруда СССР. С помощью этих надбавок ведомства пытались хоть как то приблизить оплату труда к реальным конкретным условиям производства; в то же время Госкомтруд СССР вполне резонно требовал единообразия в оплате труда. В настоящее время многие привычные положения, усложняющие системы оплаты труда утратили свое значение, тем более что и основаны они были на неверных теоретических положениях. Система оплаты труда должна быть простой и ясной как тем, кто эту оплату получает, так и тем, кто ее устанавливает.

Утверждение, что величина зарплаты работника зависит (или должна зависеть) от количества и качества его труда, - не более чем пропагандистский миф. Не только качество труда, но и количество труда не поддается измерению. Рабочее время - это рабочее время, а не количество труда. Один час труда уборщицы и один час труда пилота авиалайнера - величины несопоставимые. Всякого рода поправочные коэффициенты, «учитывающие» различие между трудом работников разной профессии и квалификации, либо произвольны, либо входят в порочный круг. Действительно, популярный способ «учета» различия между одним часом труда уборщицы и одним часом труда пилота авиалайнера - это введение коэффициента, равного отношению их зарплат. В результате получается, что соотношение зарплат уборщицы и пилота определяется соотношением количества и качества их труда, а это соотношение - соотношением их зарплат! На первый взгляд проблему количественной оценки «умножения» труда решает учет затрат на обучение. Затраты времени и денег на обучение действительно влияют на уровень зарплаты, так как влияют на предложение труда данной профессии и квалификации, - но влияют наряду со многими другими факторами. На практике не удается установить прямой зависимости между уровнем зарплаты и уровнем образования, хотя в промышленно развитых странах положительная корреляция между этими переменными существует. Это позволяет прогнозировать уровень зарплаты работника данной профессии, но не решает проблему измерения количества и качества труда. Максимум, что дает этот подход, - это индикация квалификационного потенциала работника (хотя и это не очевидно: при таком подходе профессиональный второгодник оказывается квалифицированнее отличника). Квалификационный потенциал может быть реализован, а может быть по каким-то причинам так и остаться потенциалом. Затраты на обучение не измеряют фактические затраты труда данного работника на конкретном предприятии в определенный период времени.

Уровень зарплаты (а следовательно, тарифные ставки, расценки, оклады, надбавки, премии и т.д.) определяется платежеспособным спросом на труд и предложением труда. Сейчас средний врач получает зарплату, ненамного отличающуюся от зарплаты дворника, не потому, что количество и качество его труда ненамного отличается от количества и качества труда дворника (хотя это и недалеко от истины), а потому, что предложение труда врачей средней квалификации.; превышает платежеспособный спрос на этот труд.

7.2. Планирование зарплаты рабочих-сдельщиков

Фонд прямой сдельной зарплаты рабочих-сдельщиков рассчитывается исходя из расценок за изделие и плана выпуска изделий:

ФОТсд = расц × x, (7.1)

где ФОТсд - фонд оплаты труда рабочих-сдельщиков на планово-учетный период;

расц - расценка изделия (вектор-строка);

х - план выпуска готовых изделий (вектор-столбец).

Расценки вычисляются по следующей схеме:

Расц = тариф × НормаВремени, (7.2)

где тариф - часовая тарифная ставка (вектор-строка);

НормаВремени - норма времени на изделие (матрица).

Подставив (7.2) в (7.1), получаем:

ФОТсд = тариф × НормаВремени × х.

Поскольку произведение матрицы норм времени на вектор плана производства равно плановой потребности в мощности:

ПотрМощн = НормаВремени × х,

можно сразу вычислить величину фонда оплаты труда рабочих-сдельщиков как произведение плановой потребности в мощности и тарифных ставок:

ФОТсд = тариф × ПотрМощн, (7.3)

где ПотрМощн - плановая потребность в мощности оборудования (вектор-столбец), расчет которой показан в главе 4.

По формуле (7.3) рассчитывается общая сумма фонда оплаты труда рабочих-сдельщиков. Однако обычно требуется рассчитать фонд оплаты труда сдельщиков в разрезе профессий (и, если необходимо, в разрезе разрядов). Для этого надо поэлементно перемножить векторы тариф и ПотрМощн (так называемое кронекеровское произведение векторов):

фотi = тарифi × ПортМощнi, (7.4)

где фотi - фонд оплаты труда рабочих-сдельщиков i-й профессии.

Суммарный фонд оплаты труда рабочих-сдельщиков вычисляется тогда как сумма:

.

.

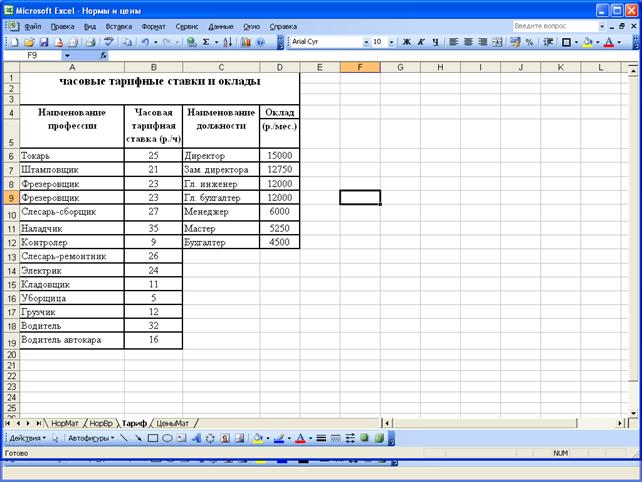

Рис. 7.1: Массив часовых тарифных ставок

В электронных таблицах Excel эти расчеты выполняются следующим образом. |

На рис. 7.1 показан массив часовых тарифных ставок. Он расположен

на листе тариф в книге нормы и цены. На рисунке

видно, что этот массив расположен как вектор-столбец.

Вектор ПотрМощн вычислен на листе Произв в книге

показатели, в которой на листе ФЗп вычисляется

фонд оплаты труда рабочих сдельщиков. Расчетные формулы приведены в табл.

7.1.

Таблица 7.1

| Ячейка | Формула |

|---|---|

| В8:В14 | ='С:\Мои документы\план\[нормы и цены.хls] Тариф'!$Е$6:$Е$12*Произв!К6:К12 |

| В15 | =СУММ(В8:В14) |

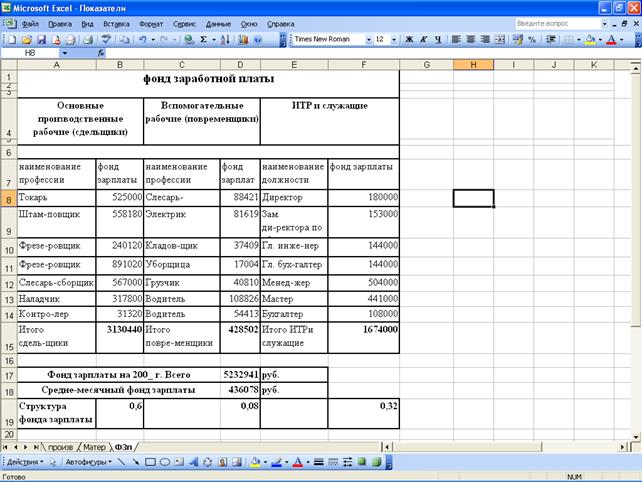

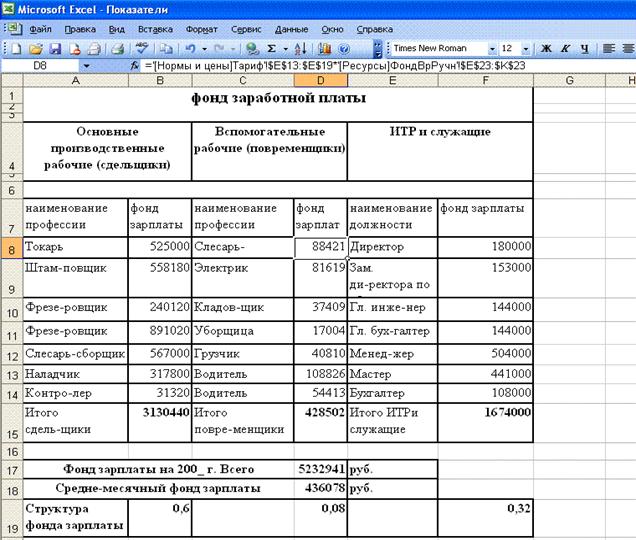

Рис 7.2. Расчет фонда зарплаты рабочих-сдельщиков

Вычисление фондов оплаты труда рабочих-сдельщиков в разрезе

профессий - это операция над массивами. Поэтому после ввода формулы в столбец

в листа ФЗп нажимать Enter надо при нажатых клавишах

Shift и Ctrl.

Результат расчетов показан на рис. 7.2.

7.3. Планирование зарплаты рабочих-повременщиков

Схема расчета фонда оплаты труда рабочих-повременщиков в основном та же, что и расчета фонда оплаты труда рабочих-сдельщиков. Главное отличие в том, что вместо потребности в мощности рабочих-сдельщиков используется действительный фонд времени рабочих-повременщиков:

фотi = тарифi × ДействФондВрi (7.5)

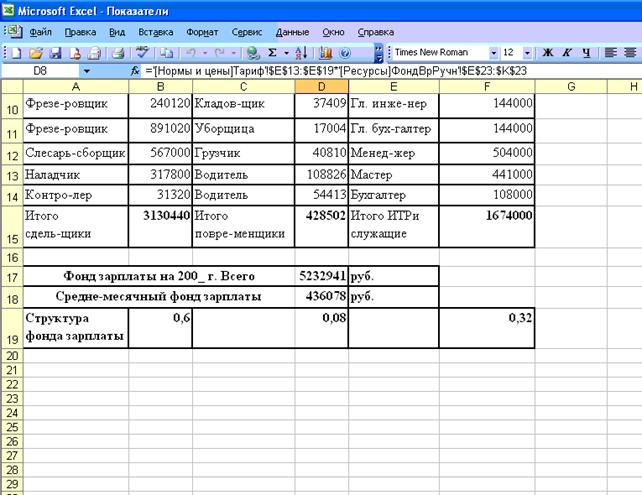

Рис. 7.3. Расчет фонда оплаты труда рабочих-повременщиков

где ДействФондВрi - действительный фонд времени рабочих-повременщиков i-ой профессии;

тарифi - часовая тарифная ставка рабочих-повременщиков i-ой профессии.

Действительный часовой фонд времени рабочих-повременщиков был

рассчитан на листе ФондВрРучн в книге ресурсы.

Результат расчета показан на рис. 7.3.

Расчетные формулы приведены в табл. 7.2.

Таблица 7.2

| Ячейка | Формула |

|---|---|

| D8:D14 | ='С:\Мои документы\план\[нормы и цены.хls]Тариф'!$Е$13:$Е$19*'С:\Мои документы\ план\[ресурсы.xls]ФондВр Ручн'!$Е$23:$К$23 |

| D15 | =CУMM(D8:D14) |

7.4. Планирование зарплаты ИТР и служащих

Фонд оплаты труда руководителей, ИТР и служащих рассчитывается исходя из штатного расписания (в котором указана численность работников этих категорий персонала) и должностных окладов:

фотi = окладi × числi

,

,

где фотi - фонд оплаты труда руководителей, ИТР и служащих i-й категории;

окладi - должностной оклад руководителей, ИТР и служащих i-й категории;

числi - численность руководителей, ИТР и служащих i-й категории.

Численность руководителей, ИТР и служащих была вычислена ранее,

и результат хранится на листе Числ в книге ресурсы.

Должностные оклады могут быть как исходной информацией для расчетов, так

и результатом расчета. В нашем примере они вычислены и хранятся на листе

Тариф в книге нормы и цены. Для расчета окладов

использован популярный метод базовых коэффициентов: базовый коэффициент

директора принимается за 1 и оклад работника на любой другой должности приравнивается

к окладу директора, умноженному на базовый коэффициент данной должности.

Формулы, использованные для этих расчетов, приведены в табл. 7.3.

Таблица 7.3

| Ячейка | Формула |

|---|---|

| G7 | =G6*0,85 |

| G8 | =G6*0,8 |

| G9 | =G6*0,8 |

| G10 | =G6*0,4 |

| G11 | =G6*0,35 |

| G12 | =G6*0,3 |

В ячейку G7 введен оклад директора.

Результат расчета фонда оплаты труда руководителей, ИТР и служащих показан на рис. 7.3. В табл. 7.4 приведены расчетные формулы и адреса ячеек, в которые они введены.

Таблица 7.4

| Ячейка | Формула |

|---|---|

| F8:F14 | =12*'С:\Мои документы\план\[ресурсы.xls]Числ'!$G$7:$G$13*'С:\Мои документы\план\[нормы и цены.хls]Тариф'!$G$6:$G$12 |

| F15 | =СУММ(Р8:Р14) |

7.5. Расчет итоговых показателей по фонду оплаты труда

Итоговые показатели по фонду оплаты труда (общий годовой фонд оплаты труда, среднемесячный фонд оплаты труда, структура фонда оплаты труда) рассчитаны на том же листе, что и показатели по группам работников. Результат расчетов общих показателей по фонду оплаты труда показан на рис. 7.4.

Рис. 7.4. Итоговые показатели по фонду оплаты труда

Расчетные формулы и ячейки, в которые они введены, показаны в табл. 7.5.

Таблица 7.5

| Ячейка | Формула |

|---|---|

| D17 | =B15+D15+F15 |

| D18 | =D17/12 |

| В19 | =B15/D17 |

| D19 | =D15/D17 |

| F19 | =F15/D17 |